昭和の終わりから平成初期にかけて日本で起こった、不動産価格の高騰から発生した景気上昇。

いわゆる「バブル景気」。

しかし、そのバブル景気も名前の如くいとも簡単にはじけ飛び、そこからは底なしの不況へと突き進んできた日本経済。

同じようなことが世界No1の経済大国であるアメリカでも起きています。

当時、アメリカの住宅価格は2001年あたりを契機に上昇傾向にあり、そこに現れたのが通常の住宅ローン審査では難しい方を対象にした高金利の貸付「サブプライム・ローン」です。

ただ、このサブプライム・ローンは住宅を担保にして借り入れを受ける住宅ローンに変わりはないのですが、今後の住宅価格が継続的に上昇することを見込んで、数年後に再び建物を担保として低金利のローンに借り換えるという、今ではちょっと考えられない仕組みとなっていました。

住宅価格が長らく上昇しているとはいえ、この高騰が永遠に続くと思っていたのでしょうか。

アメリカではこのサブプライム・ローンを、返済が見込めなさそうな顧客にも競って融資していきました。

貸し付けた時より住宅価格が上がっていれば、返済が滞っても物件を押さえれば利益は発生するという考えのもとです。

そしてこのサブプライム・ローンは証券化され、サブプライム・ローンを資産に含んだ資産担保証券などの金融商品が世界各国で購入されていきます。

なにしろ、世界的に名だたる格付け会社が挙って、この証券化されたサブプライム・ローンを最高格付けしてましたから。

しかも高格付けでありながら高利回り。

こんな夢のような証券があったら、どこの証券会社でも自社が作り出し販売するファンドに、証券化されたサブプライム・ローンを組み入れたかったことだと思います。

このサブプライム・ローンの証券化について、プロ投資家たちの中には否定的な意見もありましたが、バブルを反映するのがリスク許容範囲の拡大。

高格付け高利回りとともに不動産バブル絶頂期に、誰もサブプライム・ローンの将来を疑うこともなく今を謳歌し盲目に陥りやすいところがあります。

そしてアメリカの住宅価格がずっーと上昇していくなら。

しかし、残念ながらそうはいきませんでした。

2006年ごろから、アメリカの住宅価格は停滞するようになり、ついには2007年に入ると住宅価格がとうとう下落し始めていきます。

もともと返済能力に乏しかった方々に住宅価格の上昇を見込んで高金利の過剰融資をおこなっていただけに、住宅価格が落ち込んだ後に低金利への借り換えなど受け入れる金融機関があるはずもなく、やがて延滞者が続出。

あっという間にサブプライム・ローンは焦げ付き、証券化されたサブプライム・ローンを含んだ金融商品は高格付けの優良債権からドンドン価格が落ち込み、やがては不良債権へと変貌していきました。

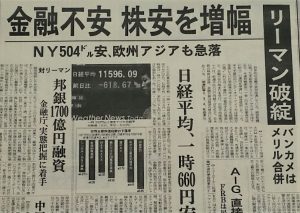

サブプライム・ローンの貸付側である金融機関も破綻が目立つようになり、その流れを敏感に察知した株式市場にも暴落を呼び込みこんでいきます。

そんな中、アメリカの不動産バブルとともにサブプライム・ローンの証券化を積極的に推し進め、リスクを背負うことでアメリカでも有数の巨大証券会社でもあり投資銀行まで成長した「リーマン・ブラザーズ」は、果敢にも証券化されたサブプライム・ローンを含んだ金融商品の下落は「ここが買い場!」と判断する局面もみせ、最後までサブプライム・ローンの信頼性にすがりましたが、事態はリーマン・ブラザーズが考えていた以上に深刻で、もう紙切れ同然となった証券を前に損失を拡大する結果に。

アメリカ国務省やアメリカの中央銀行にあたるFRB(米連邦準備制度理事会)も救済に乗り出そうとしますが、そのあまりにも巨額すぎる負債のため公的資金の注入を拒否。

バンク・オブ・アメリカやメリルリンチ、バークレイズだけでなく、各国の主要メガバンクにもアメリカ政府の働きかけで買収交渉にも乗り出しましたが、結局その巨額すぎる負債とリーマン・ブラザーズだけでなく、どこのメガバンクでも大きな損失が発生しているだけにリーマン・ブラザーズを買収するだけの余力もすでにありませんでした。

そして2008年9月15日、全世界に2万9千人ほどの従業員を誇るリーマン・ブラザーズは連邦倒産法第11章の適用を連邦裁判所に申請、事実上破綻することになります。

その時の負債額が、なんと約6000億ドル(日本円で約64兆円)。

俗にいう未曾有の金融危機「リーマン・ショック」。

ただこれは、ここから始まる「苦難の道」の始まりでしかありません。

そう、バブルが弾けた後の日本ように。