2025年は以前から何かと騒がれていた年でもあります。

俗に言う”2025年問題”。

YouTubeあたりから聞こえてきそうな、

「2025年に巨大な隕石が地球に衝突する」

とか、

「2025年にかつてないほどの天変地異が地球に起こる」

みたいな、そういった「人類の終末期」的なニュアンスの話ではありません。

あくまでもFP(ファイナンシャルプランナー)たちが皆、口をそろえて訴えてきた現実的な内容です。

まずは一つ。

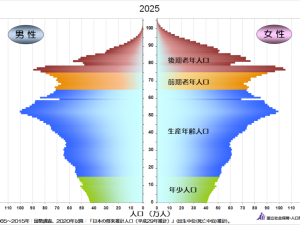

1947年(昭和22年)から1949年(昭和24年)生まれの、いわゆる「団塊の世代」が一斉に75歳を迎える”2025年問題”。

日本の年代別人口ピラミッドの中でもひと際長い横軸を誇る「団塊の世代」が、2025年には全員が75歳を迎えることで医療費や公的年金の負担が一気に倍増するとかなり前から予想されていました。

2025年までの間に国の財政を健全化しないと、けっこうヤバいことになるだろうと。

そしてもうひとつは、国債発行による日本政府の借金。

その借金の返済額(国債費)が、2025年には社会保障費を上回るだろうと言われてきた”2025年問題”。

それは2025年に「団塊の世代」が一斉に75歳を迎えることで膨れ上がる社会保障費以上に、膨大な額の借金返済(国債費)が予定されていたことで、国の財政を立て直さないと窮地に陥ることを懸念した著名なアナリストたちの悲痛な叫びでもありました。

こちらは令和7年度一般会計の歳出を見る限り、なんとか社会保障費を下回っていますが。

【令和7年度一般会計についてはこちら】

https://www3.nhk.or.jp/news/special/yosan2025/revenue/

ただ内容を見る限り日本の財政は相変わらず、決して健全な状況とはお世辞にも言えません。

歳出面で社会保障費を上回らないと言っても、借金返済額(国債費)は過去最大。

そのうえ日銀が追加利上げを決定したことで、借金の返済額(国債費)は今後も増加していくことが予想されます。

そしてやっぱり日本における歳出は社会保障費のウエイトが高く、今後も少子高齢化の波により増加傾向にあるのは否めません。

「じゃあ問題点はなに?」って言ったら、ズバリ「歳入」になってくるでしょう。

この点は借金返済(国債費)だけではなく全ての歳出にもつながりますが、出ていく金額が多ければ入ってくる金額も同様でなければ釣り合わないもの。

それがどうでしょう。

なぜか日本の財政は出ていく金額ばかりが多くて、入ってくる金額の方が少ない。

なので結局はまた借金(国債発行)して歳出を穴埋めするカタチです。

まるで”自転車商業”。

詐欺師のように表現したら”ポンジスキーム”。(そこまで言ったら言い過ぎか)

だから海外からは、

「あと10年もすれば日本は消滅する!」

なんて言われたりしているのですが。

つまり2025年には公的な社会保障を必要とする世代がピークを迎え、そればかりではなく国を運営するための財源が不足しているため、借金して補っていかなくてはならないのが日本の現状です。

だから「高額療養費の上限引き上げ」が検討されても、何らおかしくないような状況に陥っています。

さあ、どうしましょ。

本当に高額療養費の上限が引き上がったら。

「病気になっても治療費が高くて病院にもいけない!」

そんな光景が目前まで近づいているような。

これはこれからの高額療養費制度だけに限った話ではありません。

実際にこれまでさまざまな社会保障面での変遷を見てきました。

たとえば医療費自己負担割合の変更や介護保険料率の改定による保険料の増加。

後期高齢者医療制度。

そして物価スライドからマクロ経済スライドへと変更になったことで給付要件がシビアになった公的年金など。

どれ一つとっても”変わって良かった!”とは言い難いもの。

これからも社会保障制度の変更は絶えず議論の対象になることでしょう。

そう、この日本で金銭的なストレスを抱えず生きていくということは取り巻く環境も含め、そういった不都合な現実が将来的につきまとってくることを想定しなければなりません。

そのうえでライフプランを見据えながら色々と対策を考えていく必要が必ずあると思いますが。

具体的な内容に関しては保険代理店 SMILE AGAIN まで。

【高額療養費に関してはこちら】

https://www.jili.or.jp/lifeplan/lifesecurity/8455.html