何度かブログでもご案内しましたが、2016年1月に日銀がマイナス金利の導入を決断したことにより、さまざまな面で生命保険業界に変革の流れをもたらしました。

企業収益も含め既存の経営方針では立ち行かない局面がやってきたことになります。

そのため、2017年4月を契機に各社一斉に保険料の値上げに踏み切ります。

そして同時に、それまで高い運用効率を誇った円資産で運用する「個人年金」や「一時払終身」などの貯蓄性商品は姿を消していくことになります。

変わりに台頭してきたのが、「外貨建て商品」や「変額商品」です。

ちなみにこのとき、マイナス金利が導入される遥か以前から「ドル建て保険」がメインであったメットライフ生命では、もともとお客さまからお預かりした保険料のうち、貯蓄として充当する部分をアメリカの国債で運用していましたので、日本のマイナス金利の影響を受けることなく保険料の値上げもしていませんし、高い運用効率ままでご契約内容をお約束しています。

ただ、今年に入って各国とも新型コロナの影響から経済を立て直すべく、政策金利を下げていますので、これまでメットライフ生命が見せていたドル建て保険の「積立利率 年3%最低保証」がすでに「2.5%」まで下がっています。

2.5%でもぜんぜん高い積立利率ですが、アメリカの中央銀行にあたるFRB(米連邦準備制度理事会)は2023年末までのゼロ金利政策をすでに公表していますし、政権も変わりつつありますので今後の金融政策次第では、このドル建て保険の「積立利率2.5%最低保証」もいつ下がるかわからない状態だといえます。

それによってこれからニーズが高まるのが「変額保険」です。

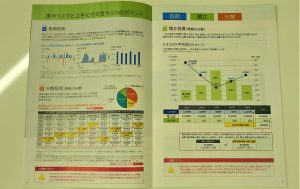

「変額保険」のイメージは、投資信託に死亡保障が付いたと思ってもらえればわかりやすいかもしれません。

お預かりします保険料の積立部分を株式や債券などを組み合わせたファンドに充当します。

ですので積立利率に保障はありません。

死亡保障金額は変化しませんが、満期金や解約返戻金などの積立金額がそのファンド選び次第でだいぶ変わってきます。

積立金額が飛躍的に増加したり、極端に目減りしてしまうことも考えられます。

つまり、変額保険をご検討いただく場合、保険料の積立部分をどのファンドに預けるかが重要になってきますし、ご説明する側もファンドへの理解度が試されます。

茨城の某大手外資系保険会社時代はこの「変額保険」をメインにご説明していました。

そして残念ながらファンド選びで失敗してしまったお客さまをフォローしてきました。(私どもがご説明したプランではありません)

このたび、メットライフ生命から満を持して新発売された変額保険 「ライフインベスト」。

保障内容はもちろんのことしっかりした貯蓄性もあり、これから死亡保障と貯蓄を兼ね備えたい方にもマストな仕上がりとなっております。

いままで投資信託や変額保険をご案内ご説明してきて、お客さまの資産がプラスで推移している経緯や経験、そして私自身多少なりとも投機的な投資を長年やってきた中からも、もしお客さまが「変額保険」を保障の選択肢の一つとお考えでしたら、最善のファンド選択をお手伝いさせていただければと思っています。

まずは一度、変額保険がどんな保険か、お気軽にお話だけでも聞いてみてください。

けしてしつこい勧誘などありませんので。

それとも400万支払って300万の死亡保障がつく円建て保険のほうがいいですか?