いまはメットライフ生命とアクサ生命を取り扱っているのですが、あらためて気づいた事があります。

それはメットライフ生命の医療保険 「マイ フレキシィ」の完成度の高さ。

今年4月にリニューアルしたメットライフ生命の医療保険「マイ フレキシィ」。

以前まで販売していた医療保険 「フレキシィ S」も充実した保障内容で、お客さまから高い評価を受けていましたが、今回新たに「マイ フレキシィ」としてブラッシュアップしたことでさらに保障内容が進化を遂げ、医療保険をご検討中のお客さまたちにとって高い関心を集めています。

アクサ生命とメットライフ生命の医療保険、一見すると同じような内容にも見えますが、きっと生命保険に携わる人間が見れは、けっこうな違いに気づくはず。

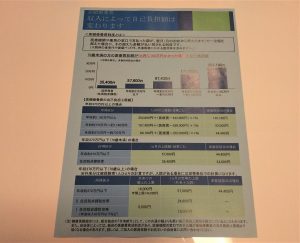

いまとなってはお客さまたちにも「入院日数って短いよね!」という認識は浸透してきましたが、「それじゃ入院日額5000円もあれば十分なの?」と言われれば、けしてそうでもないのが現在の診療報酬制度。

手術給付金の該当要件を保険会社で決めていた「88種型」から公的医療保険連動型といわれる「1000種型」が当たり前となった医療保険ですが、1日の入院でも10日分の給付金が支払われる「入院一時金」も、当然ながらお客さまが選択なさるマストな選択となりつつあります。

88種型の手術給付金が付く医療保険が悪いわけではありませんが、公的医療保険連動型の1000種型と比べると、特に外来手術(日帰り手術)の該当要件にだいぶ開きがありますので、同じような外来手術を受けたとしても「知り合いの医療保険は手術給付金が出たけど、私の医療保険は手術給付金が出なかった」、というようなことも実際におこったりします。

そして入院日数が短くなったからといって、お客さまの負担が少なくなってきたわけではありません。

むしろ負担割合は増えています。

それを実感させるのが差額ベッド代の発生率。

差額ベッド代とは「4人部屋」から発生しますが、お近くの入院設備のある病院で部屋の利用者数をぜひ調べてみてください。

最近、新しく生まれ変わった地域の大病院は、入院となれば「4人部屋」から。

入院ともなれば差額ベッド代が発生する4人部屋で治療を受けるのが、いまの主流になってきています。

もっと極端なケースでは入院の場合、2人部屋か個室しか選択肢がない個人病院さんもあるほど。

もう8人部屋などの大部屋は今後ドンドンなくなっていくでしょう。

ただでさえ国は病院再編を掲げ、ベッド数を減らそうとしていますから。(コロナ禍で病床の削減がいま裏目に出ています)

そのうえ、「夜間外来に救急車で運ばれた!」なんてことになれば1日の入院でも入院日額5000円では済むはずもなく、それらに対応すべく給付金日額を上げざろう得ないご提案もありましたが、入院が1日でも入院日額5000円の10倍が給付される「入院一時金型」が登場以来、医療保険に「入院一時金」を望まれるお客さまも多く、私どもも過去のお客さまの入院給付金請求経験から、ご予算が許せば「入院一時金」付をお勧めしています。

給付金日額を上げなくても、1回の入院で入院日額10000円の5日分と同じような効果が得られ、保険料も給付金日額10000円よりだいぶ抑えられます。

入院給付金は5万円+入院日数分になりますので。

まあ、このへんは今の医療保険のスタンダード。

特に目新しいことでもありません。

もし、ここまでのご案内でご加入中の医療保険、ポイントが外れているようであれば、担当の方にご相談してみることをお勧めします。

「なに、担当がついていない!」。

そんなお客さまがいらっしゃいましたら、一度 生命保険代理店 SMILE AGAIN までご連絡を。

お客さまがご加入中の医療保険、保障内容についてご案内いたします。

決してお客さまのご意向に反してムリな切り替えなど、迫ったりしませんので。

次回はメットライフ生命の医療保険 「マイ フレキシィ」 、実際どこが優れているのかについて、具体的に触れていきたいと思います。