生命保険会社系ファイナンシャルランナーに多く見かける、ライフプラン上で今後必要とされる資金に対して「生命保険」だけで資金作りを提案する人。

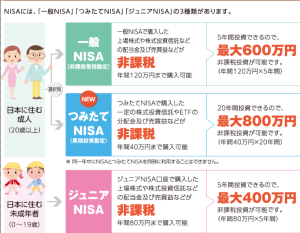

それが正しいのなら、世の中、「iDeCo(イデコ)」も「NISA(ニーサ)」も、もっと言えば「確定拠出型企業年金」も必要ないことになります。

そして政府も率先して「生命保険」での資金作りを発信するでしょうし、企業も掛け金は負担するが、その後の運用は従業員の判断によるところが大きい「確定拠出型企業年金」を採用しなくても、「生命保険」で公的年金プラスαの老後資金作りを提供するはず。

それなのに、なぜかお客さまに「生命保険」を今後の資金作りとして、あたかも貯蓄商品のような提案をする同業者に、昔から違和感ばかりがガッチガチ。

そもそもファイナンシャルプランナーの資格を取る時に勉強したでしょう、「資金計画」や「金融資産運用」、「タックスプランニング」に「リスク管理」。

それと、「不動産」や「相続・事業承継」を。

将来のための貯蓄なのに、いまだに生命保険だけのプレゼンをしている保険屋さんを見かけると、結局FPの資格は修得したものの、それは「生命保険の販売に箔をつけるためのものですか?」ってことを強く思ったりしますが。

生命保険業界でお客さまに生命保険をご案内する「営業職」は、いくら真摯にお客さまと向き合っても、生命保険が販売できなければ評価されないのが現実。

それは重々承知しています。

私どももそうですから。

だからといって、せっかくお客さまといっしょにライフプランニングを進めるのですから、資金作りをすべて生命保険で固めてしまわず、お客さまの収支状況も確認しながら、流動性のある商品選択も考えるべきでは。

もしライフプランの変化に対応しきれず、結果、積めなくなった場合は、どう対応しますか?。

そのときは、積んだ分くらい戻りますか?

最終的に大きな損失を被るのはお客さま。

2020年が始まったとき、これから新型コロナのパンデミックに襲われることなど、誰も予測していなかったように、不測の事態にも柔軟に対応できるような商品も合わせてご案内してきたことに、今あらためてホッとしているような。

「郵便局に戻りたい!」などと一度も思ったことはありませんが、郵便局でかんぽ生命ばかりではなく投資信託などを販売できた経験が、いま、 SMILE AGAIN のご提案には非常に役立っています。

だから、これからも生命保険オンリーの資金作りはご案内しません。

いや、できません。

生命保険は死亡保障の付いた保障性商品。

いくら貯蓄性や資産形成機能はあっても、純粋な貯蓄商品ではありませんから。

そのことだけは決して履き違えませんよ。

まずは一度、SMILE AGAIN がどんなライフプランニングをご案内するのか、お話だけでも聞いてみてください。

しつこい勧誘など、一切ありませんから。