「資産形成が期待できる」との謳い文句で、生命保険業界で新規参入が目立つ「変額保険」。

資産形成とは、コツコツお金を積み立てて、まとまった資金を作ることをいいます。

それでも変額保険は、生粋の貯蓄商品かというと、そうではありません。

株式や債券、リート(不動産投資)、ゴールド(金)など商品。

それらをファンドに集約し、取り扱う市場での需要や景気動向、経済政策によって、価格が日々変動する投資性商品の代表的な商品に「投資信託」がありますが、その投資信託に「死亡保障」が加わったのが「変額保険」と、イメージしていただければわかりやすと思います。

投資信託は、個別株の現物保有のような一点集中の投機的な投資とは違い、何十、何百という値動きの違う資産を少しづつ集約することで、極端な価格の変動を抑えながら、投資資金の増加を見込めるところが特徴です。

ただ、先ほどもお伝えしましたが、その投資信託とは違い。変額保険には死亡保障や高度障害の保険機能が付加されており、変額保険にご加入いただいた場合、お客さまからお預かりする保険料の中にも必ず保険費用が含まれています。

月々の保険料が10,000円なら、積立の投資信託のように、10,000円がそっくりそのまま運用に回るわけではありません。

生命保険をご検討いただく際、ご相談先の保険屋さんが変額保険を取り扱っているなら、資産形成機能を強調して真っ先にご案内を受けるでしょうが、ここで賢明な皆さまには、普通に疑問が浮かんでくると思います。

「じゃあ、その保険費用っていくらなんだ?」って。

実際に保険費用のこと、具体的に説明しない保険屋さんは、変額保険のことよくわかっていない保険屋さんか、保険に加入させたいだけのヤバい保険屋さんです。

じつはここが大変重要。

この変額保険の保険料に含まれる保険費用、基本、掛け捨ての保障部分なので、当然、保険費用が少なければ少ないほど資産形成には有利に働きます。

しかも、この保険費用、一見するとどれも同じようにみえますが、じつは各生命保険会社の変額保険ごとに金額はバラバラ。

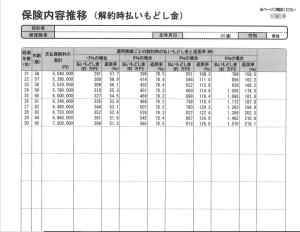

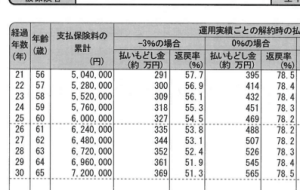

たとえば、下のシミュレーション。

こちらは、アクサ生命が誇る変額保険 「ユニット・リンク」の解約返戻金の推移ですが、35歳 男性 保障期間30年で、死亡保障金額は9,136,000円の設計になっています。

月々の保険料は20,000円

このシミュレーションでいくと、保険費用はいくらになるか?、

保険費用を確認するには保障期間が30年なので、お支払いが終了する30年後の運用が0%だったところを見てください。

このシミュレーションでいくと、565万円になっています。

保険料のお支払総額は720万円なので、

7,200,000円-5,650,000円=1,550,000円

この1,550,000円が、30年分の保険費用となります。

月単位の保険費用に換算すると、

1,550,000円÷360か月=4,305円

毎月20,000円の保険料のうち、4、305円が死亡保障や高度障害の保険費用に回って、残りの15,695円で毎月ファンドを購入して、資産形成を目指すことになります。

この内容、あらためて確認してみて、率直にどうですか?

この保険費用、他社さんの変額保険と比較すれば一目瞭然。

これでもアクサ生命の「ユニット・リンク」は、保険費用が少ないことに気づくでしょう。

それでも、30年間の運用とはいえ、毎月の積立金 15、695円 で、150万円以上の運用益をたたき出しながら、保険料お支払総額の720万円に到達するには、、最低でも30年間で平均利率1.6%前後がコンスタントに必要です。

それで、保険料お支払総額とトントン。

そこからさらに保険費用を上回って、保障設計書の推移表にあるような、プラス3%運用やプラス6%運用となると、実績のある運用会社の有望なファンドじゃないとキビシイかも。

実質、お支払総額の720万円をこえるには、平均利率3%以上が30年間にわたって必要ですから。

債券中心のファンドやリスクヘッジ機能を持つバランスファンドオンリーじゃ、期待通りの運用はもとより、保険費用を上回りさらに資金をプラスに持っていくのも、かなりムズカシイような。

だから、変額保険で期待通りの資産形成を目指すには、ファンド選びとそのファンドを運用している運用会社の力量が、大変重要になってきます。

そこはアクサ生命。

世界でも有数の信頼度を誇る運用会社と実績あるファンドが、アクサ生命の「ユニット・リンク」と融合し、長期にわたり築いてきたその運用実績は、実際にお客さまの目でしっかり確認できます。

これからも各生命保険会社で、商品の開発・販売により続々と変額保険がリリースされ、お客さまへのアプローチがよりいっそう加速していきそうですが、それでも、変額保険をご検討いただく際の一つの目安として、保険費用は必ず確認することをお勧めします。

それと、ファンドの実績とそのファンドを運用している運用会社の確認も忘れずに。

ご不明な点はお気軽に SMILE AGAIN まで。