先週、75歳以上の医療費自己負担が10月から収入により3段階にわかれることを、ブログで掲載しました。

2022年6月には、しっかり物価は上がっているのに、賃金上昇率が下がったため、公的年金の支給額が0.4%引き下げられています。

そして今年4月に、後期高齢者医療制度で年間保険料の支払上限が、2万円引き上げられて66万円になったばっかりなのに、今度は、公的医療保険の保険料自体を引き上げようとする案が、政府内で検討され始めます。

いまのところ、収入が多い方が保険料の値上げ対象となりそうですが、75歳以上の医療費自己負担のように、段階的に細分化されていっても、ぜんぜん不思議ではありません。

年内には具体案が固まり、報道では2024年以降の実施を目指すようです。

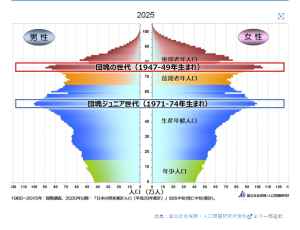

この75歳以上の健康保険料値上げ、じつは、だいぶ前から懸念されていた「2025年問題」が背景にありそうです。

日本人の世代別人口割合の中でも、とくに分厚い層を形成する1947年(昭和22年)~1949年(昭和24年)生まれの方々。

いわゆる、「団塊の世代」といわれる方々ですが、2025年には一斉に75歳を迎えます。

そのことで、公的医療制度面で自治体への負担増が懸念されてきます。

そこに、ちょっと金利のいい時代の国債償還が重なり、政府の負担が一気に増加しそうなのが「2025年問題」です。

そうみると、世界でも1,2位を争うくらい米国債を保有している日本では、円建ての日本国債の価値が下がって、保有しているドル建ての米国債の価値が上がる今の歴史的な「円安」も、政府としては、長く続いてもらったほうがいいかもしれません。

団塊の世代が一斉に75歳を迎える2025年にも、何らかの手を打っておかないと、後期高齢者医療制度自体、破綻しかねない。

75歳以上の医療費自己負担改定も、今回の75歳以上の公的健康保険料の値上げを検討に入ることも、なんか十分納得できるだけの理由が見えてきますが。

ただ、75歳以上の方からしてみれば、「何で?」って気持ちもあると思います。

ただでさえ、歴史的な「円安」環境で、「物価が上昇しているのに!」って。

日常生活を海外からの輸入に頼る自給率の低い日本では、いつも必ず海外情勢に左右されます。

原材料費を商品に価格転嫁もムズカシイとなれば賃金上昇も見込めません。

そうなると、マクロ経済スライド方式を採用する公的年金は受給率が上がりませんし、輸入品は「原材料価格」や「為替」が影響しますので、日本単体でどうにかすることもできない。

そこに、医療費の自己負担も上がれば、今後、公的な医療保険料もアップするとなると。

今でさえ、こんな状況です。

皆さんが予想する将来はどうですか?

もし予想した将来は、不安ばかりが渦巻いているとしたら、備えもなるべく若いうちから、十分に考えておいたほうがいいですよ!