2024年から始まる「新NISA制度」について、金融庁のホームページに昨年から詳細が掲載されるようになっています。

もうさまざまなところで解説されておりますので、ここであらためて詳しい内容のご案内は割愛しますが、もう「NISA制度」は「恒久化」、つまり、永遠に非課税で利用できそうです。

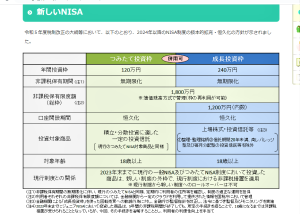

そのうえ、今までできなかった「一般NISA」と「つみたてNISA」の併用も可能となり、しかも「つみたてNISA」で年間120万円、「一般NISA」で年間240万円とかなり利用限度額が拡大されてきました。

現行では「一般NISA」が年間120万円、「つみたてNISA」が年間40万円まででしたから。

これで、将来の貯蓄を考えるお客さまには、選択肢がだいぶ広がることになります。

さあ、いよいよ、生命保険で将来の貯蓄なんか考えている場合ではなくなりましたよ!

私ども SMILE AGAIN では常々、「貯蓄は貯金や投資信託」「保険は保障」のスタンスをとってきましたから、この「新NISA制度」の拡充は歓迎すべきところ。

SMILE AGAIN 公式ホームページのブログ上で何度も発信してきましたが、お客さまといっしょに「ライフプランニング」を考えるとき、将来、必要となりそうな資金の対策を一番に考えるのなら、長期的には「投資信託」。

ついで、いつでもすぐに現金化できる、緊急予備資金的な意味での「貯金」を準備。

そして、積立でもまとまった資金の運用でも、せっかく始めた「投資信託」や「貯金」を、もし払い戻さなければいけない事態となったとき、あるいは、できなくなったとき、そこから先の必要資金対策が止まってしまわないよう、「生命保険」で備えるプランニングをメインとしてきました。

要は簡単に言うと「分散」ですが。

いくら効率の良い貯蓄を目指して「投資信託」での運用を考えても、初期段階での価格変動は避けられないので、投資性商品に比重を置きすぎない。

いくら「貯金」に利息が付かなくても、すぐに現金化できる「貯金」を無くすことはできない。

いくら「生命保険」での貯蓄性を強調しても、「生命保険」では純粋な投資性商品に敵うワケがなく、資金の流動性も低いので、あくまでも「保障」と考える。

それぞれのメリット・デメリットを考慮した上で、どれにも偏り過ぎずに上手に組み合わせることが、お客さまの将来に「笑顔」を運ぶことができると信じています。

そして、これからは、「NISA口座」が「スマホ」みたいにみなさんの周りで浸透していくはずなので、まだ「NISA口座」というものをご存知なければ、「投資信託」をはじめとする投資性商品の「NISA口座」での活用方法を、今のうちにある程度理解していたほうが間違いありませんよ。

でないと、ファイナンシャル・プランナーという名の保険屋さんに、いいように丸め込まれてしまうかもしれませんから。