2023年3月7日、アメリカの中央銀行にあたるFRB(米連邦準備制度理事会)のパウエル議長は、半年に一度おこなわれる上院銀行委員会の議会証言で、最新の経済指標の好調さから当初よりも高い金利水準で最終的に着地することを示唆しました。

これはアメリカのインフレ速度は鈍化したものの、いまだ高止まり傾向にある物価水準を早急に抑え込むため、政策金利のターミナルレート(最終的な着地地点)を上げても、経済環境は良好なのでダメージは限定的であるとの判断だと思われます。

昨年12月から今年2月にかけて、アメリカの政策金利を決めるFOMC(公開市場委員会)で、FF金利の引き上げ幅縮小を決断していましたが、一方で、このところの良好な経済指標から一転して「タカ派」に出た格好です。

そうなればUSドルはまた強気に転じます。

そして株安に。

1ドル150円越えはもう見られないかもしれませんが、ドル/円は再び140円台まで射程に収めそうな位置まで昇りつめました。

そして我が国日本では、本日3月10日に新たな日本銀行総裁として植田 和男 氏を国会で承認。

来月9日に日本銀行総裁として正式に就任することになります。

その植田 氏は所信聴取で、「金融緩和」路線の継続を示すカタチとなりました。

サプライズ好きな現 日銀の黒田総裁が正真正銘「最後に決める大仕事」、金融政策決定会合も昨年12月のような特段の特記事項はナシ。

ここまでの展開は、「日本はまだまだ金融緩和を緩めることができない状況」だと認識させるだけの説得力が、現 日銀総裁からも新 日銀総裁からも伝わってくるように思います。

諸外国、とりわけ主要7か国といわれるG7に含まれる先進国のなかで、現在、「金融緩和」をおこなっている国は日本だけ。

そこに経済的な成長が目覚ましかった中国や、これから急激な経済発展が見込まれるインドなど、今後、世界経済の中枢になってきそうな国、いわゆるG20内を見ても「金融緩和」政策をとっている国は4か国だけ。

中国・ロシア・トルコ、そして日本です。

ただ、これがいいのかどうかは懐疑的なところ。

とりわけ日本という国は自給率が低いため、生活面では海外からの輸入品、特にエネルギー資源に関してはほぼ海外に依存しなければなりません。

その海外から入ってくモノ、あるいはサービスの値段を決めるのに影響するのが為替です。

今は日本円の方が価値が低い(値段が低い)ので、海外から見れば日本製品は安く買えますが、逆に、海外から入ってくるモノやサービスの値段はどうしても割高にならざるを得ません。

おまけに海外ではモノやサービスの価格自体が値上がりしています。

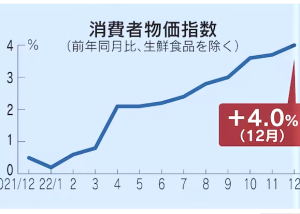

日本人としては輸入品を購入する時、「インフレ」と「円安」のダブルパンチを喰らっている格好でしょう。

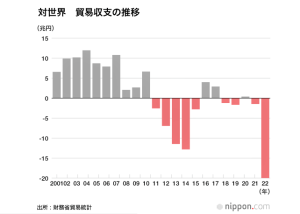

それは好調だった輸出産業より、過去最大の貿易赤字を計上した貿易収支にも表れています。

輸入品の決済は基軸通貨である「ドル建て」が基本です。

その「ドル」を発行するアメリカのFRBは、良好な経済環境もと高インフレを早期に抑え込むべく、さらなる政策金利の引き締めを模索中。

方や我が国日本はいくらインフレが加速しても、すぐさま「金融緩和」路線を縮小できない経済環境に置かれたまま、ながらく出口を探し続けています。

とすれば、ロシアによるウクライナ侵攻が終結してエネルギー資源の価格が落ち着いたとしても、アメリカと日本の金融政策の違いからまだまだ「円安」は続き、物価高の波は当面止むことがないでしょう。

そうなれば各企業での「賃上げ」が、今後の生活を左右する焦点になってきます。

それよりも問題はシニア世代の公的年金かもしれませんが。

まだまだ続きそうな物価高。

これが10年前、20年前にわかっていれば対策できたかもしれません。

ただ、時間は遡れない。

過去にも戻れない。

だから、余裕のあるうちにある程度将来の貯蓄はどうすべきなのか、考えておいた方がいいですよ。

どんな未来がやってきても、お金に困らず豊かな将来を迎えたかったら!