「老後2000万不足」問題が浮上して以降、老後資金対策をお考えいただく方が間違いなく増えています。

私ども生命保険代理店 SMILE AGAINにもご相談いだだくケースが増えました。

以前のブログであるお客さまがiDeCo(イデコ、個人型確定拠出年金)のご加入をお考えいただいていた内容を掲載してみました。

iDeCo自体、老後資金対策の自助努力を目的とした最たる商品でしょう。

日本在住の20歳以上60歳未満の方であれば、原則どなたでも加入できます。

ただ会社員の方ですでに企業型確定拠出年金にご加入中の方は、会社の企業型年金規約が個人型の確定拠出年金に加入を認めている場合となります。

月額5000円から始めることができ1000円単位で上乗せが可能。

ご職業によって月々の掛金の上限が決まっています。

掛金の休止および再開はいつでも可能ですが、一度加入してしまうと60歳になるまで受け取ることができません。(途中でお金が必要になっても引き出すことはできません)

加入期間が10年以上であれば60歳から受け取れますが、加入期間が短ければ短いほど60歳以降となります。

たとえば8年以上10年未満で61歳から、6年以上8年未満で62歳からとゆうような内容です。

ご自身で掛金を拠出し、その掛金をご自身でどのように運用するか運用商品(定期預金、保険商品、投資信託などの組み合わせ)を決めて積み立てていき、60歳以降に公的年金のように受け取るか(5年から20年以下の期間)一時金として一括で受け取るか選択できようになっています。

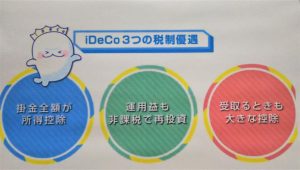

税制面でも優遇されており「掛金は全額所得控除」、「受け取り時は公的年金等控除あるいは退職所得控除」、「運用益が全額非課税」となります。

以上のような内容ですがiDeCoの場合一番のポイントは、掛金を運用商品にどの割合でどれだけの期間運用したかが重要となってきます。

お二人で同じ時期にiDeCoに加入したとしても、同じ掛金を拠出して運用期間が同じでも運用商品にどの割合で運用したかによってお二人が受け取る金額は違ってきます。

いくら税制面の優遇があったとしても、運用商品の選択次第で運用成果が見られなかったり最悪元本割れも考えられます。

ましてや加入時の手数料や口座管理手数料あるいは投資信託ならではの信託報酬など各種手数料が発生しますので、できるだけ運用成果を出したいところ。

価格変動をきらい元本保証に固執するあまり低い運用成果の上、手数料が運用成果をうわまわり最終的には積んだ金額が戻らないなんてゆうことは避けたいはず。

もしiDeCoで老後資金対策をお考えであれば、無理のない金額を設定し最低でも10年以上、できれば20年以上の運用期間を想定した方がいいでしょう。

毎月の掛金がまとまってある程度の運用成果を見せるのは10年目以降の可能性が強いでからです。

その間いろいろ生活面で変化が起きることが予測できます。

ご結婚、ご出産、住宅購入、お子さんの学費、大学進学費用あるいはもっと身近なお車の買い換えから大型電化製品の買い替えなどですが、iDeCoにご加入の方が満60歳になっていない限りどのライフイベントにもiDeCoは活躍しません。

なぜiDeCoにご加入いただいたのかiDeCoの価値を見い出すには、ご加入いただいた方が満60歳以降にならないと判断できないのです。

それには信用できる金融機関のもと、安全性や運用実績のある商品ラインナップなのか、説明している方が運用商品をしっかりと理解しているのか、運用診断などのサポートツールやアフターフォローが充実しているかなどをふまえて、今後起こりえるライフイベントにも影響のないであろう掛金でお考えいただいたほうがいいと思います。

いずれにしても老後資金対策のために制度を作り、その制度に基づいて各金融機関が長期運用に適した商品を揃えたのがiDeCoです。

もし皆さまが老後資金対策をご検討中であれば、ご検討リストに加えてみてはいかがでしょうか。