前回のブログで、老後資金対策の一つとしてiDeCoをご紹介してみました。

確定拠出年金法に基づいて実施される私的年金制度ですが、iDeCo自体あくまでも60歳以降のための老後資金作りを目的とした制度になっています。

趣旨は違いますが同じような制度に「つみたてNISA(ニーサ)」とゆう制度があります。

一般のNISAは2014年1月にスタートした、個人投資家向けの税制優遇制度で株式や投資信託の配当・譲渡益などが非課税となります。(通常20.315%の税金がかかります)

非課税期間は5年。

ただ投資額に上限があり最初は年間100万円まででしたが、その後年間120万円まで拡大されました。

また2016年からは未成年者を対象とした「ジュニアNISA」も始まります。

そして一般のNISAの積立バージョンである「つみたてNISA」が2018年1月よりスタートしました。

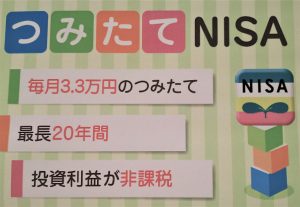

非課税期間は積立投資を始めた年を含めて20年後の12月末まで、年間40万円までが積立投資額の上限となります。

日本にお住いの20歳以上の方であれば利用できます。

いまのところ2037年までの積立投資については非課税が可能です。

iDeCoの場合は運用商品に元本保証商品が含まれますが、つみたてNISAの運用商品は投資信託とETF(上場投資信託)となりますので元本保証はありません。

元本保証はありませんが金融庁が定めた要件を満たした、手数料が低く分配金支払いの少ない長期積立や分散投資に適した投資信託しかつみたてNISAの運用商品に組み込まれません。

もっとも元本保証商品といえば定期預金などですが、日銀のマイナス金利政策のもとでは高い利息など望めませんが。

老後資金対策だけでなく学資金対策や住宅ローン返済計画など貯蓄を目的と考えた時、価格変動商品をいかにうまく取り入れるかが今後のキーワードとなってくるはずです。

株式や金融先物取引のように投機的意味合いとは全く違います。

積立の利点を最大限に活用しドルコスト平均法(ドルコスト平均法については5月14日のブログ「どうなる⁉」を参照)でリスクを極力抑えていきます。

iDeCoのように税制面での優遇はありませんが、口座開設手数料や口座管理手数料などはありません。

資産の引き出しはいつでも可能です。

でもやっぱり気になるところはiDeCo同様、運用商品選びではないでしょうか。

積み立てるお金をどこの金融機関のどの投資信託を購入するのかによって、運用成果が変わってきます。

価格変動をきらい国内債券オンリーの銘柄などを選んだ場合は、長期運用したとしてもあまり運用成果は見込めないこととなります。

金融機関によって取り扱う投資信託も違いますし、iDeCoの運用商品が35種類前後なのに対してつみたてNISAは少ない金融機関で40銘柄、だいたいは150種類くらいは揃えていますのでこの中からご自分で選択するとなると膨大な時間が必要となります。

やっぱりここはiDeCo同様、信頼できる金融機関でファンド内容を熟知した方にご説明を受け、運用診断などのサポートツールやアフターフォローが充実しているかなどを考慮して進めていくのがよろしいかと思います。

iDeCoにしてもつみたてNISAにしても、従来の貯金商品では難しい積んだ金額を効率よく育て(増やし)未来の資産形成を計る制度となっています。

そのターゲットイヤーが60歳以降に特化したのが「iDeCo」、もっと自由度があり大学進学時や住宅ローンの繰り上げ返済などライフイベントにも対応できそうなのが「つみたてNISA」ということになります。

つみたてNISAのほうが選択できる投資信託の数が圧倒的に多いので、ファンド選びを間違いさえしなければ運用成果は出やすいかもしれませんが。(iDeCoは税制面の優遇が強みです)

iDeCoにもつみたてNISAにも両方メリットもデメリットもありますので、その特性を理解した上で老後資金対策の一つとしてご検討いただくことがよろしいかと思います。