昨今は60日型が主流となった医療保険。

もちろん、120日型やそれ以上長い入院日数を保障するプランもありますが、入院日数は短くなりつつある今、かといって治療が終わったわけではなく通院治療にシフトしている現状を踏まえると、長期的入院の対策よりも退院後の通院治療に重点をおくべきと私どもでは考えております。

ですので、退院後の通院が保障されない医療保険は今の医療制度に対応していない保険とも受け取れます。

もしも入院してしまった時のために生命保険には加入しているものの、旧態依然とした「入院」「手術」のみを対象とした保障内容では、今の医療制度を前提とした保障ではないことを意味します。

そのうえ、そういった医療保障は手術給付金の給付要件(該当要件)も少なかったりします。

「生命保険には入っているし、医療保障もちゃんと付いているから!」と過信していると、もしもの時に手痛い出費へとつながっていきますのでご注意を。

時折ご自身がご加入いただいている生命保険も、メンテナンスが必要となる場合もありますので。

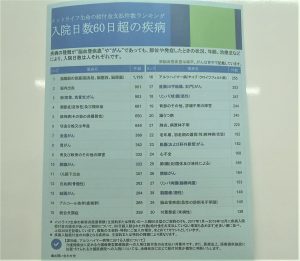

ただ、決して60日以上の入院がないわけでもありません。

そして、60日以上の入院でほとんど割合を占めるのが三大疾病といわれる「悪性新生物(ガン)・心疾患・脳血管疾患」です。

三大疾病の場合、入院日数もさることながら、退院後のケアに膨大な時間を費やすことも多くなります。

その点を考慮すると医療保障は基本入院60日型で十分ですが、三大疾病にも備える「三大疾病保障」は予算の許す限り極力ご検討いただくことをお勧めします。

もちろん、悪性新生物(ガン)に備えるガン保険単体でのご検討も可能です。

三大疾病保障に関しては以前のブログでもお伝えしましたが、保険会社さんによってそれぞれ給付要件(該当要件)が違いますので、十分ご確認いただくことがポイントです。(ここ重要です!)

いまは各保険会社さんの公式ホームページから約款を検索し、三大疾病保障の給付要件(該当要件)を簡単に確認できますので、ご説明する側に惑わされずお客さまご自身で時間があれば簡単に保険会社さんごとの違いを見つけることができます。

ご説明する側が話さないことも。

私ども 生命保険代理店 SMILE AGAIN で取り扱っているメットライフ生命の三大疾病保障は給付要件(該当要件)に絶対的な自信がありますので、ぜひ比較してみてください!

それと通院特約、お客さまがお持ちの医療保障に付いていなかったら、こちらもご検討いただいたほうがいいですよ。

どんな時の通院が対象になるのかの確認もお忘れなく!